24小时服务热线

作为中国制造2025战略重要组成部分——高端装备制造业是国家未来发展中必不可少的一环。而制造业离不开机床,作为机床的核心——主轴更是如同人体中的“心脏”一般重要。电主轴作为数控机床领域出现新技术,对机床行业有着深远影响。下面就让我们走进电主轴行业,去探寻这一神秘而意义非凡的市场。

近年来全球电主轴年均需求增速接近9%。据统计,2014年全球电主轴产量为95.5万支,2015年全球电主轴产量增长至103.4万支,产量同比增长8.3%。2014年全球电主轴消费量为91万支,2015年电主轴消费量为99万支,较2014年同期增长8.7%。

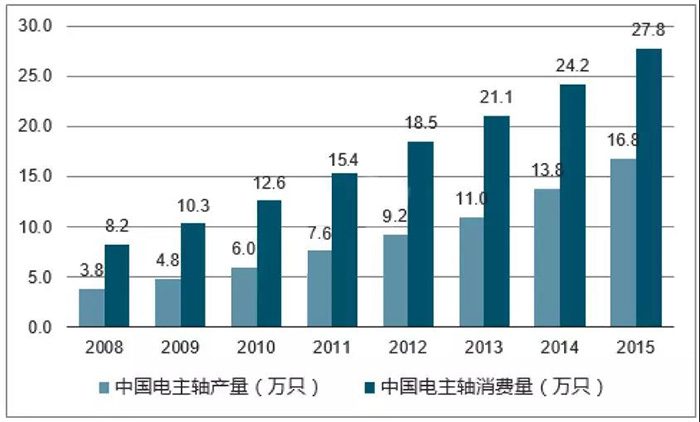

电主轴市场产销量近年来逐步攀升,全球供需关系较为平缓,但中国市场上国内电主轴产量远远不能满足需求,产品大多依靠进口。主要原因有两方面:1)国外电主轴行业发展成熟,中国业内企业规模小。2)国外专业化分工促进企业科研创新能力的提升,国内厂商科研能力不足,各自为战,技术资源分散,创新能力弱,难以良性合作进步。2015年我国电主轴行业产量16.8万支,同比2014年的13.8万支增长了21.74%;需求量约27.8万支,同比2014年的24.2万支增长了14.88%,行业销售收入约34.77亿元。

中国电主轴产销量变动

国内厂家电主轴产品市场份额逐渐加大。我国电主轴的产业化起步较晚,与瑞士、德国、日本、台湾等国家和地区相比,国内电主轴行业在研发实力、产品性能、业绩口碑等方面还有较大差距,在市场竞争中往往处于弱势地位。近年来,在某些细分领域(如玻璃雕铣机电主轴领域),国内部分厂家凭借日臻完善的研发实力和制造水平,已研制出具备较强竞争力的电主轴产品,并凭借性价比优势占据越来越高的市场份额。中国2012年以来已成为全球最大的机床消费国。全球市场电主轴消费量近年来逐年攀升,增速虽有放缓,但仍保持在8%以上。中国市场电主轴消费量2014年较2010年翻了一番,增长率保持在14%以上,远高于世界总体水平,国内市场未来空间广阔。

2009-2014年全球电主轴消费量统计(万支)

中国为全球最大机床生产、消费国,机床国产化、数控化率提升将带动电主轴需求。作为数控机床的核心功能部件之一,主轴市场需求直接受机床行业景气程度的影响。2016年机床行业景气度大幅回升,国内机床消费总额达到275亿美元,同比持平,结束了自2011年以来的连续下降。同时,行业产出呈现恢复性增长,达到229亿美元,同比增长3.6%,实现由负转正。国产机床在本土市场占比不断提高,达到72.7%。世界工业发达国家电主轴占据较大市场,机床行业的产量数控化率一般为60~70%。2015年5月国务院印发的《中国制造2025》提出,2013年我国工业企业关键工序数控化率为27%,实现制造强国的战略目标,到2025年,我国工业企业关键工序数控化率将达到64%。

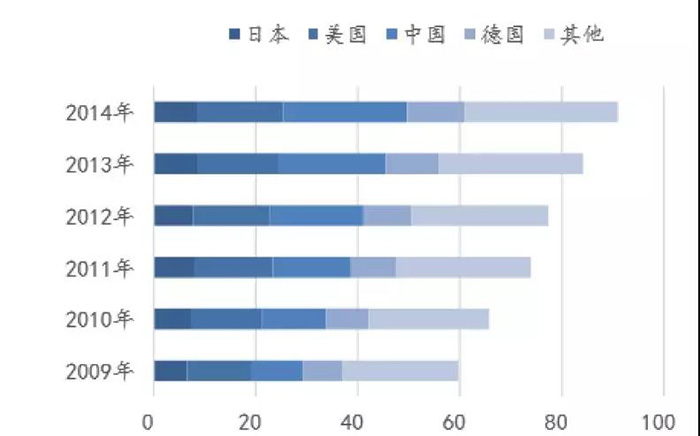

2014年世界金属加工机床消费占比情况

2008-2015年全球PCB产值(亿美元)

车床电主轴市场空间超10亿元。国内车床消费量在约为8~10万台/年,数控化率逐渐提高,需要匹配相应的电主轴。目前单台普通车床的价格约为3~5万元,而数控车床价格10~100万元不等,大型高端数控车床、车铣复合机床等还需要定制开发,价格并无上限。按照80%的数控化率计算,车床电主轴的市场空间接近10~20亿元。 面对这样一个具有巨大潜力,同时与国家未来的发展战略息息相关的行业,资本的介入与推动则成了必然的选择。作为对实体经济乃至国家工业的助力,越多的资本流入,对国家的发展与繁荣富强都起着重要的作用。这个行业,绝对是当下投资者与投资机构优先选择的市场!

Copyright © 2018-2019 phschina.com All Rights Reserved. 浙江福轴科技有限公司 版权所有 备案号:浙ICP备2021001037号 管理登陆

地址:浙江宁波镇海骆驼金金路10号 电话:0574-87759199